投稿者: admin

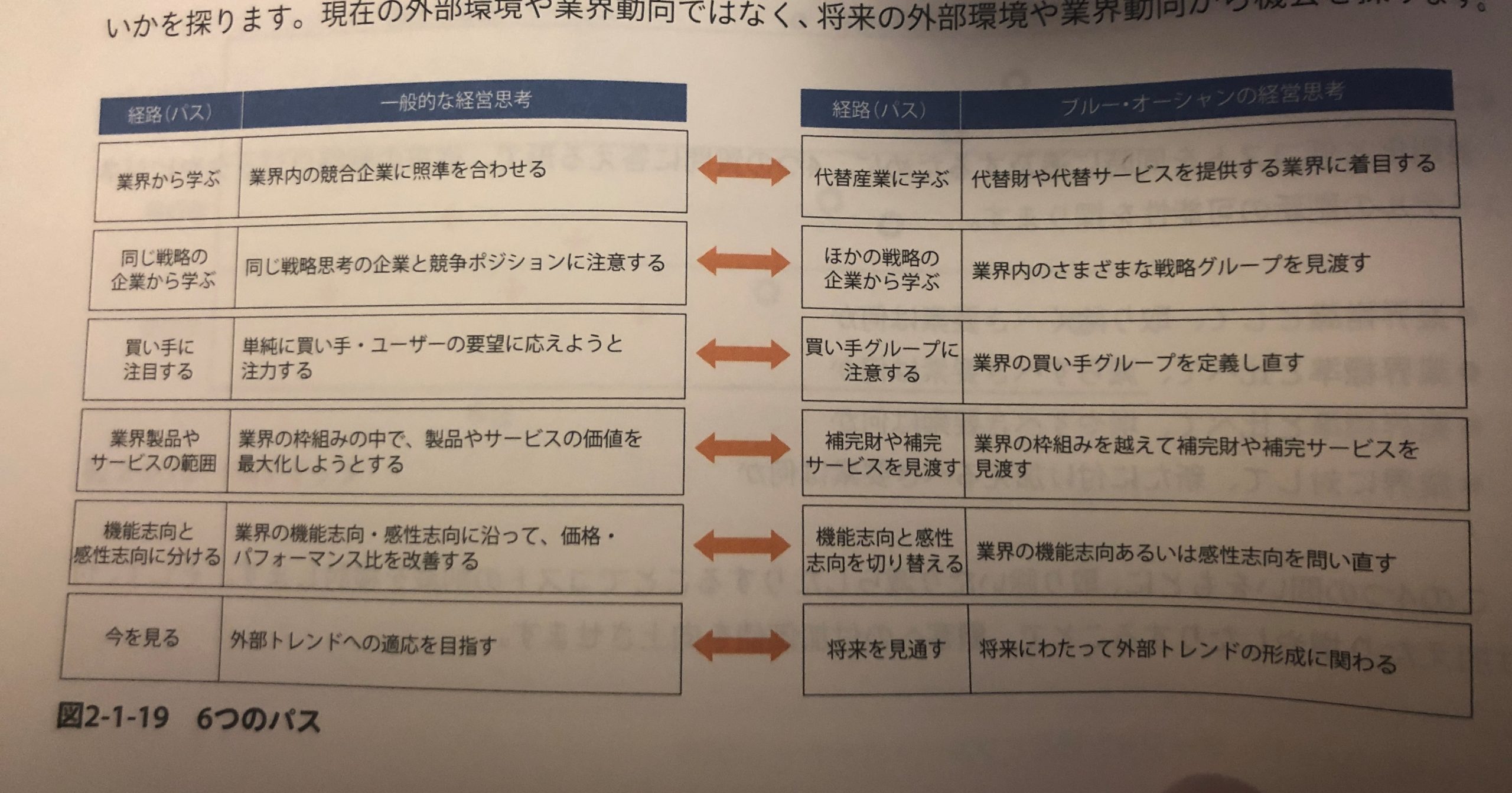

- 将来を見渡す

従来の戦略思考は、競合照準を合わせますが、代替となる企業の動向から成会を見つけます。

ユーザーの要望に応えるのではなく、ユーザーをゼロから定義します。

製品・サービスは、業界の枠組みからの価値最大化を図るのではなく、併用している製品・サービスの動向から価値最大化を図ります。

業界内の機能と感性を整理し、その機能を最大化させるのではなく、その機能を入れ替えることができないかを探ります。

現在の外部環境や業界動向ではなく、将来の外部環境や業界動向から機会を探ります。

●損益分岐点売上高

固定費÷{(売上高−変動費)÷売上高}

●将来価値、現在価値計算

●WACC計算

[株主期待 × 株主資本/(負債+株主資本) ] + [銀行利率×(1-税金) × 負債/(負債+株主資本)]

カテゴリー

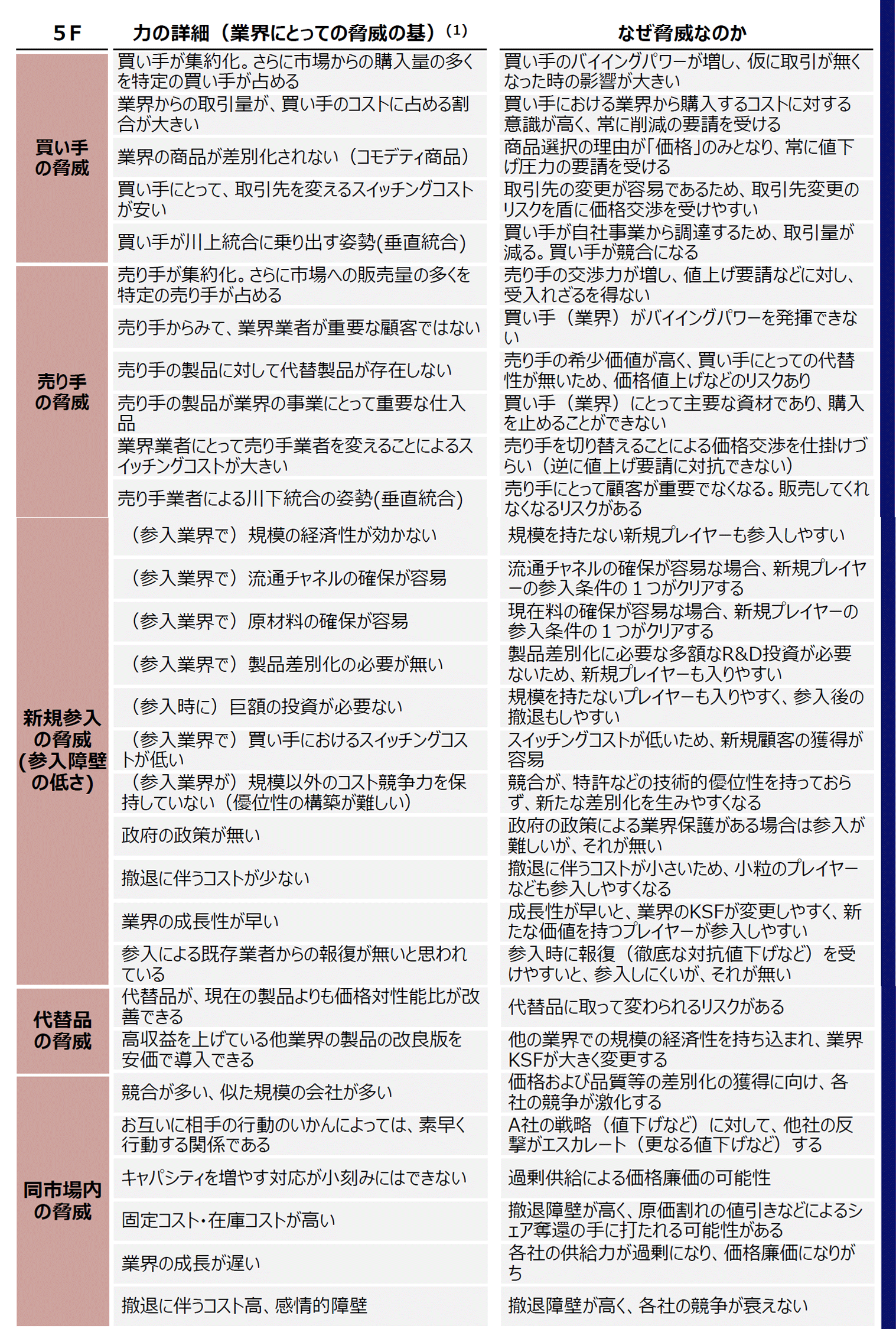

ファイブフォース 5F

カテゴリー

アカウンティング用語

・ROS

売上高利益率(Return On Sales)

「利益÷売上高×100」

・アセット

資産

・デッド

会社が、借入や社債の発行など、負債(デット)の方法で資金調達をする方法

・エクイティ

株式発行など、資本(エクイティ)の形で資金調達をする方法

・変動費型ビジネスは、変化に対して柔軟だが、売上を大きく伸ばせない。

・固定費用型ビジネスは変化に対して難しいが売上を大きく伸ばすことができる。

●流動比率

・何が分かる?

流動比率は、1年以内に現金化できる資産が、1年以内に返済すべき負債をどれだけ上回っているかを表す指標です。流動比率を見れば、会社の短期的な支払能力(短期安全性)が分かります。

・目安

流動比率が120%以上であれば、一般的には短期的な資金繰りには困らない

100%を下回っていると支払能力に不安があるとされます。

より厳密に短期の支払能力を分析する場合は、当座比率も見るとよいでしょう。

●当座比率

・何がわかる?

会社の短期安全性を、流動比率よりもさらに厳密に分析したいとき

当座資産には「棚卸資産」を含みません。

棚卸資産は現金化できる保証はなく、不良在庫になるリスクがあります。

そのため、より厳密に支払能力を見定めるときは、換金性の低い棚卸資産を差し引いて計算する当座比率を活用するのです。

・目安

一般的に当座比率が90%を上回っていれば短期的に安全であるとされます。

70%を下回っていると支払能力に問題があると判断されます。

●負債比率

・何が分かる?

負債比率を見れば、負債の返済余力が分かります。

一般的に負債比率が低いほど返済余力が高く、財務の安定性が高いと見ることができます。

・目安

負債比率が100%を下回っていると、中長期的な安全性(支払能力)が高いと言われています。

●総資産回転率(売上÷資産合計)

資産回転率が高い=薄利多売

●インタレストカバレッジレシオ

借金返済能力の高さ

銀行はちゃんと利子を払ってくれる人に貸したい。

3倍以下 要注意

5倍以上 望ましい

10倍以上 安全性が高い

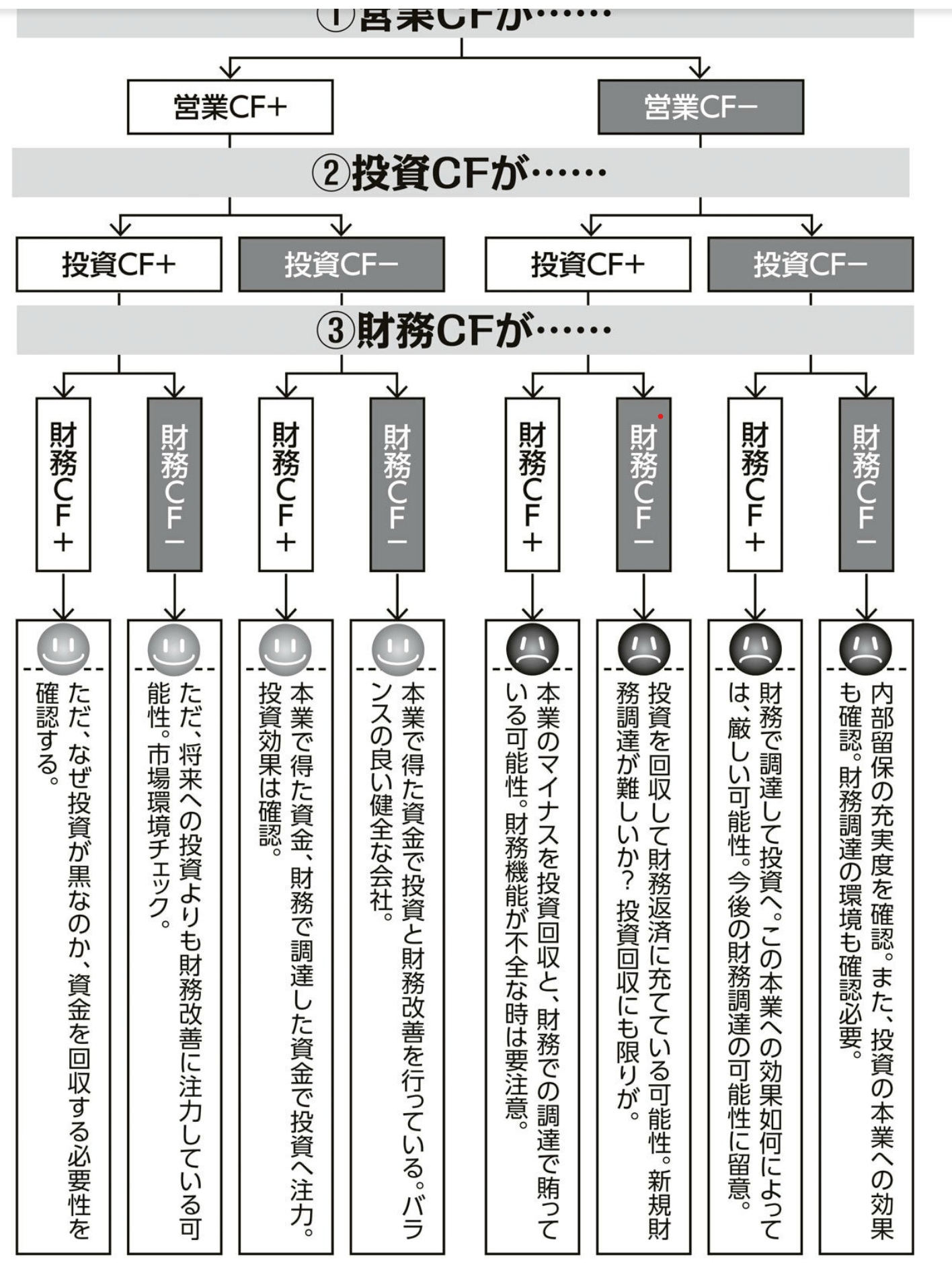

●キャッシュコンバージョンサイクル CCC

製造業はプラス

小売業はマイナス

ジョブス復帰時60だったものを クックがマイナス20日に

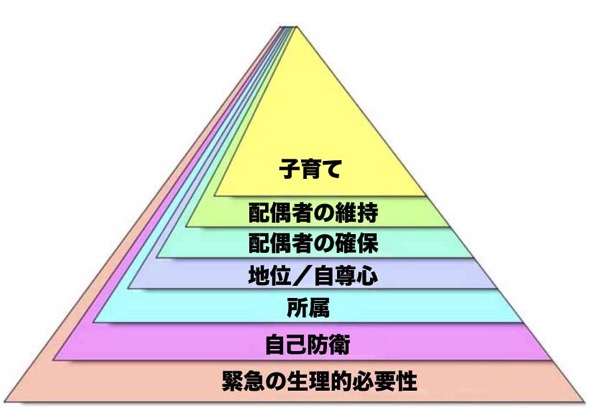

著者は「野蛮な進化心理学」などで有名なダグラス・ケンリック博士。

- もっとも下の段階では、生理的な欲求(カロリーがない!とか酸素が足りない!とか)が優先される

- 次に、自分の命を守るための行動が優先される(崖から落ちた!とか虎に襲われた!とか)

- 3番目に、何らかの集団に入るのが大事になる(部族とか家族とか)

- 4番目に、その集団内での地位を求めるようになる(部族の長とか、狩猟がうまくて周囲から尊敬されたりとか)

- 5番目に、優秀な遺伝子を持つパートナーを欲する

- 6番目に、手に入れたパートナーとの関係を保つ欲が生まれる

- 最終的には自分の子供を育てるのが究極の欲求になる