カテゴリー: アカウンティング

●損益分岐点売上高

固定費÷{(売上高−変動費)÷売上高}

●将来価値、現在価値計算

●WACC計算

[株主期待 × 株主資本/(負債+株主資本) ] + [銀行利率×(1-税金) × 負債/(負債+株主資本)]

カテゴリー

アカウンティング用語

・ROS

売上高利益率(Return On Sales)

「利益÷売上高×100」

・アセット

資産

・デッド

会社が、借入や社債の発行など、負債(デット)の方法で資金調達をする方法

・エクイティ

株式発行など、資本(エクイティ)の形で資金調達をする方法

・変動費型ビジネスは、変化に対して柔軟だが、売上を大きく伸ばせない。

・固定費用型ビジネスは変化に対して難しいが売上を大きく伸ばすことができる。

●流動比率

・何が分かる?

流動比率は、1年以内に現金化できる資産が、1年以内に返済すべき負債をどれだけ上回っているかを表す指標です。流動比率を見れば、会社の短期的な支払能力(短期安全性)が分かります。

・目安

流動比率が120%以上であれば、一般的には短期的な資金繰りには困らない

100%を下回っていると支払能力に不安があるとされます。

より厳密に短期の支払能力を分析する場合は、当座比率も見るとよいでしょう。

●当座比率

・何がわかる?

会社の短期安全性を、流動比率よりもさらに厳密に分析したいとき

当座資産には「棚卸資産」を含みません。

棚卸資産は現金化できる保証はなく、不良在庫になるリスクがあります。

そのため、より厳密に支払能力を見定めるときは、換金性の低い棚卸資産を差し引いて計算する当座比率を活用するのです。

・目安

一般的に当座比率が90%を上回っていれば短期的に安全であるとされます。

70%を下回っていると支払能力に問題があると判断されます。

●負債比率

・何が分かる?

負債比率を見れば、負債の返済余力が分かります。

一般的に負債比率が低いほど返済余力が高く、財務の安定性が高いと見ることができます。

・目安

負債比率が100%を下回っていると、中長期的な安全性(支払能力)が高いと言われています。

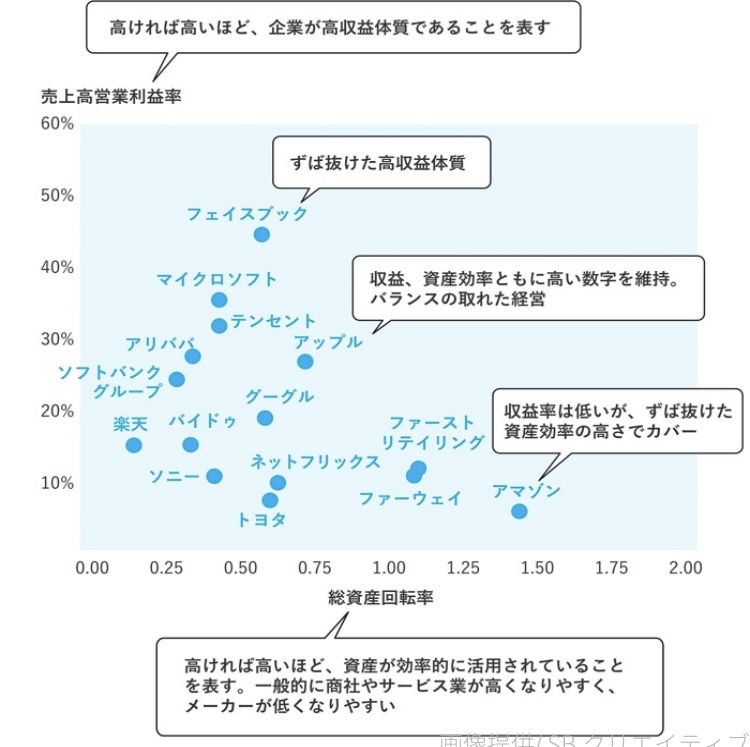

●総資産回転率(売上÷資産合計)

資産回転率が高い=薄利多売

●インタレストカバレッジレシオ

借金返済能力の高さ

銀行はちゃんと利子を払ってくれる人に貸したい。

3倍以下 要注意

5倍以上 望ましい

10倍以上 安全性が高い

●キャッシュコンバージョンサイクル CCC

製造業はプラス

小売業はマイナス

ジョブス復帰時60だったものを クックがマイナス20日に

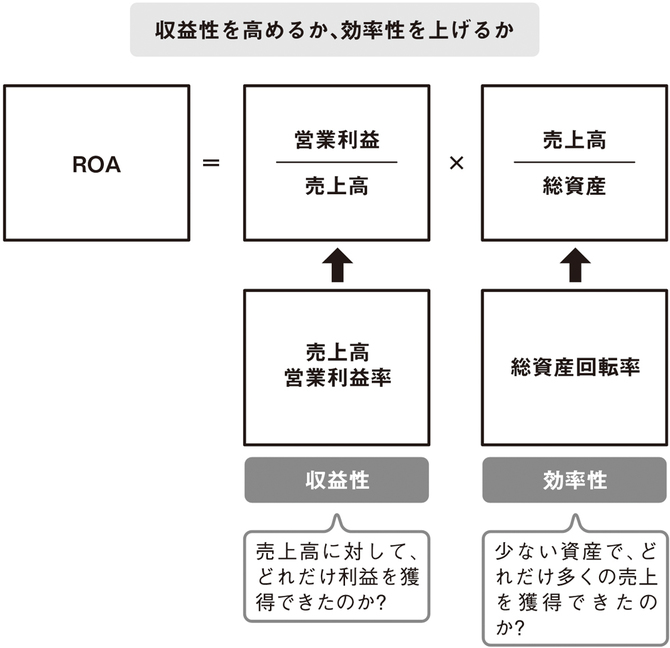

ROAはreturn on assets

負債がたくさんあっても、それ以上に儲かっている会社はROAが高くなります。

ROAは5%以上の企業が優良

逆に、負債がゼロでも利益が少なく、効率が悪ければROAは低くなります。

ROAを上げるためには、

• 収益性を良くする

• 総資産を減らし効率をあげる

ROAの分解

ROAの分解

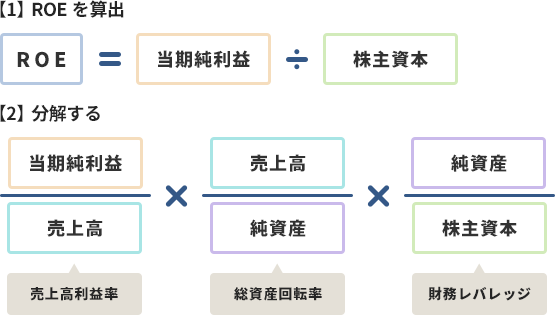

ROE:Return on Equity

企業自身のお金をどれだけ効率的に使えているか

目安は10%(ウォーレン・バフェット氏は、投資先にROE15%以上を目安)

製造業では大規模な設備投資が必要なのでROEが低く、ITはROEが高くなる

借入が多くて自己資本の少ない企業 ROE高い

借入が少なくて自己資本の多い企業 ROE低い

節税で当期純利益を下げるとROEが低くなる。

借金を増やせばROEは高くなる

見誤らないためにROAと分解を使う。