●流動比率

・何が分かる?

流動比率は、1年以内に現金化できる資産が、1年以内に返済すべき負債をどれだけ上回っているかを表す指標です。流動比率を見れば、会社の短期的な支払能力(短期安全性)が分かります。

・目安

流動比率が120%以上であれば、一般的には短期的な資金繰りには困らない

100%を下回っていると支払能力に不安があるとされます。

より厳密に短期の支払能力を分析する場合は、当座比率も見るとよいでしょう。

●当座比率

・何がわかる?

会社の短期安全性を、流動比率よりもさらに厳密に分析したいとき

当座資産には「棚卸資産」を含みません。

棚卸資産は現金化できる保証はなく、不良在庫になるリスクがあります。

そのため、より厳密に支払能力を見定めるときは、換金性の低い棚卸資産を差し引いて計算する当座比率を活用するのです。

・目安

一般的に当座比率が90%を上回っていれば短期的に安全であるとされます。

70%を下回っていると支払能力に問題があると判断されます。

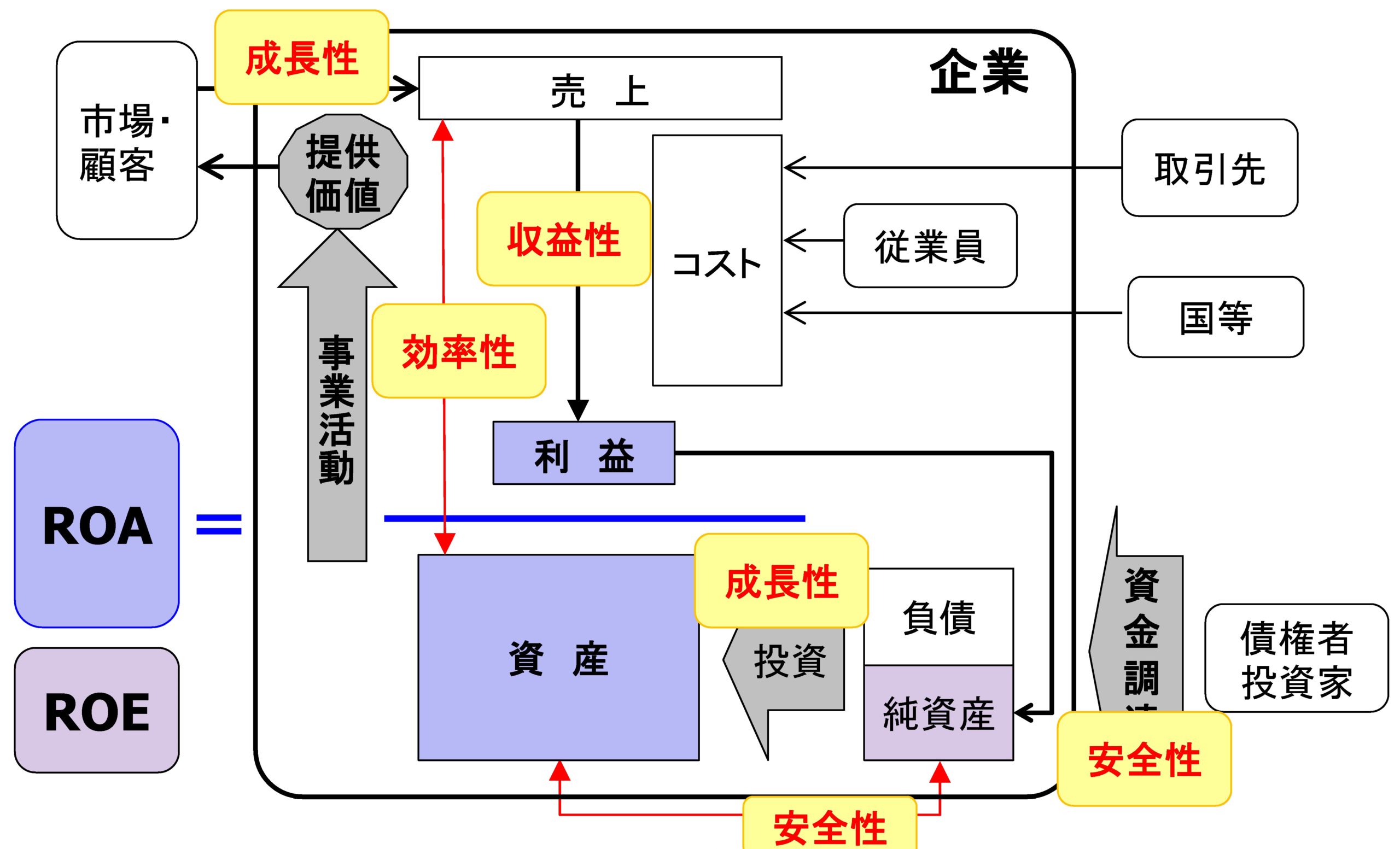

●負債比率

・何が分かる?

負債比率を見れば、負債の返済余力が分かります。

一般的に負債比率が低いほど返済余力が高く、財務の安定性が高いと見ることができます。

・目安

負債比率が100%を下回っていると、中長期的な安全性(支払能力)が高いと言われています。

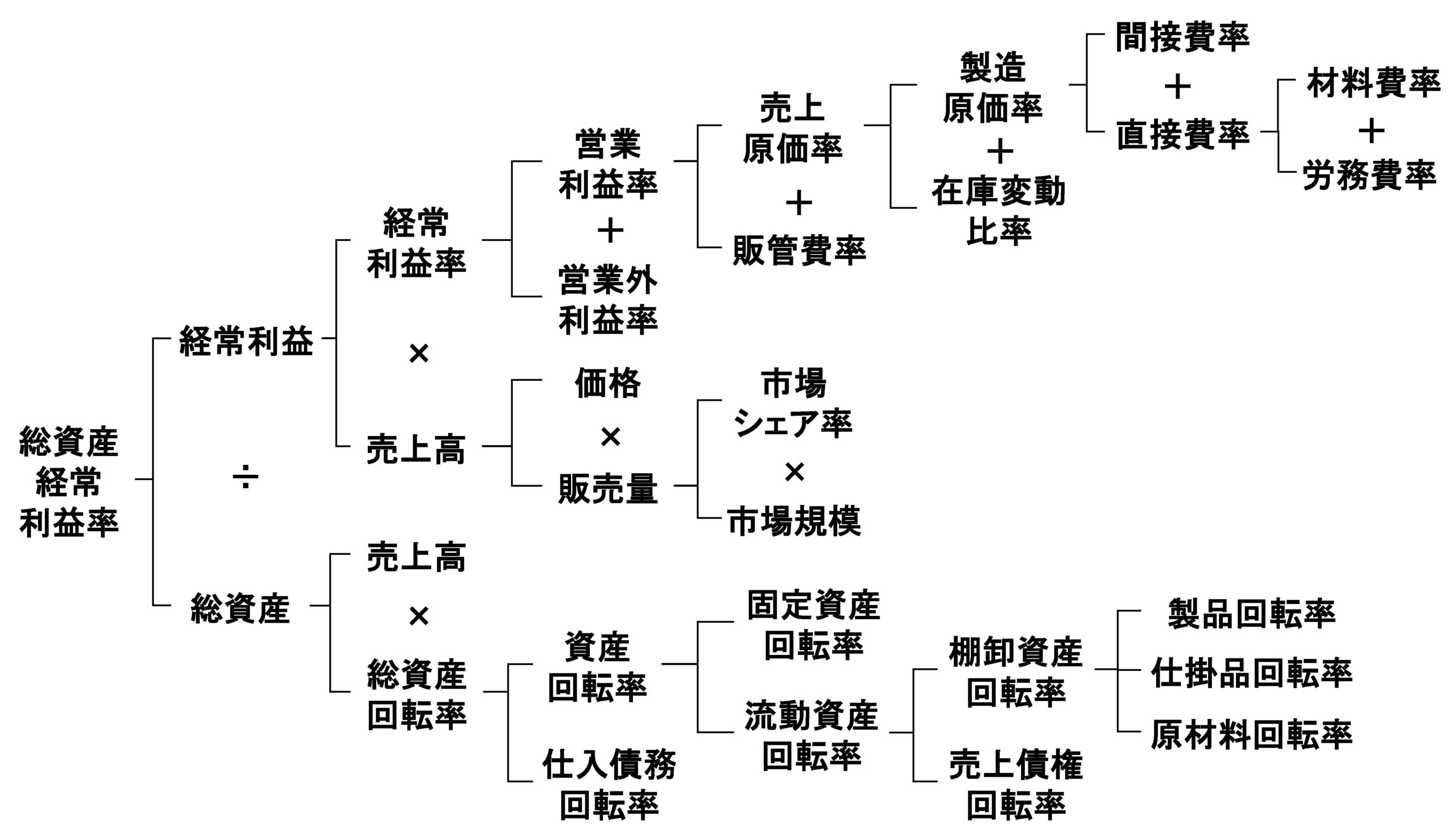

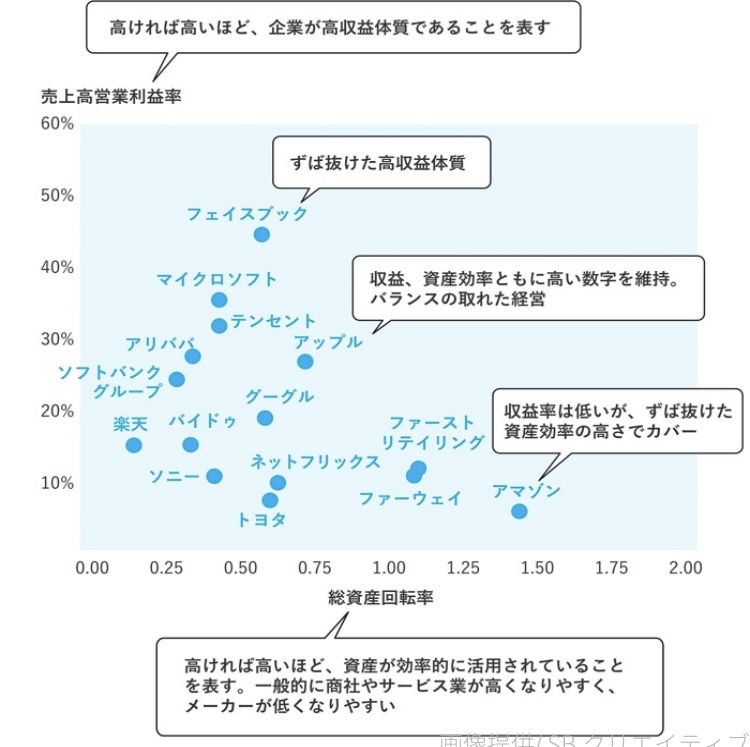

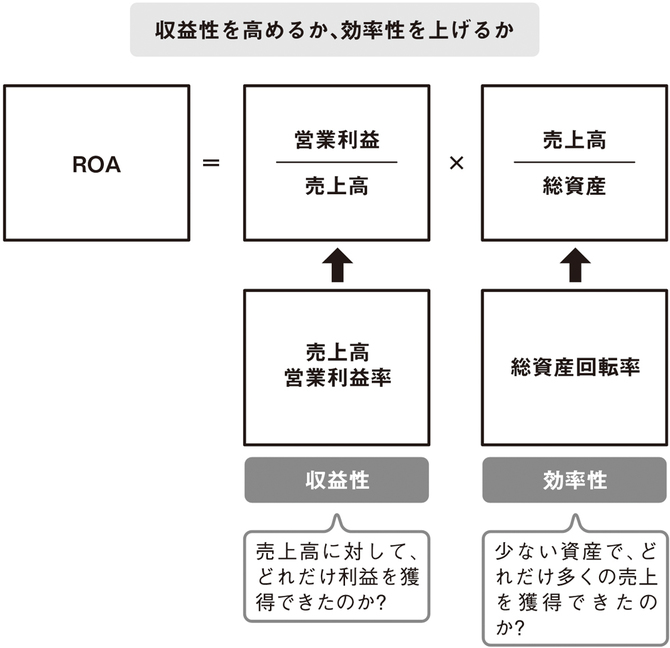

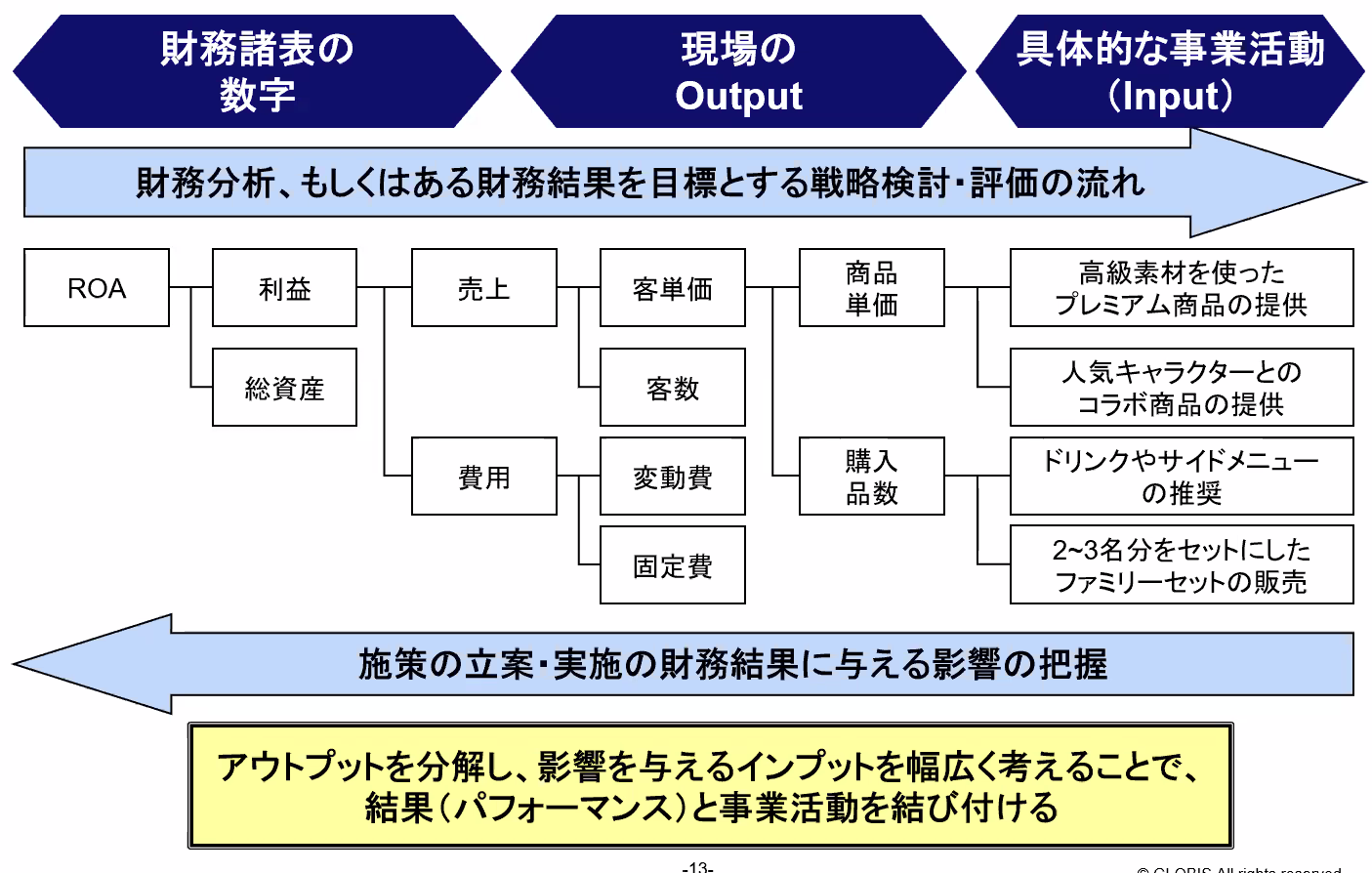

●総資産回転率(売上÷資産合計)

資産回転率が高い=薄利多売

ROAの分解

ROAの分解